Что собой представляет страховое мошенничество

Мошенничество – это незаконная деятельность, которая при наличии определенных признаков образует состав преступления.

Мошенничество в сфере автострахования можно рассматривать с 2 позиций. Первая – со стороны страхователей (водителей, оформивших полис). Своими действиями они пытаются обмануть страховую компанию с целью получения страховой компенсации, либо увеличения ее размера. Наиболее часто это выражено в проведении «автоподстав», хотя встречаются и другие схемы.

Также распространено приобретение полиса ОСАГО с помощью ложных документов. В этом случае страховка не имеет юридической силы и считается недействительной.

Мошенники со стороны страховщиков также встречаются. Иногда схемы сводятся к вводу заведомо неверных данных, чтобы увеличить минимальную стоимость ОСАГО.

Для водителей же наиболее опасны мошеннические организации, которые вообще не имеют лицензии и не вправе заниматься страховой деятельностью. Они могут продавать полисы по обычной или заниженной цене, однако смысла от них нет, поскольку они недействительны в любом случае. В дальнейшем вернуть свои деньги может быть проблематично.

В отличие от физических лиц, для организаций не предусмотрена уголовная ответственность (их вообще нельзя привлекать к УО). Поэтому вопрос о привлечении компании за совершение мошеннических действий является сложным – в первую очередь, наказываются сотрудники и руководство, в зависимости от имеющегося состава преступления.

Как понять, что вы попали к мошеннику

Электронное жульничество со стороны лиц, называющих себя брокерами, в последнее время не редкость. В Интернете представлено очень много предложений по заключению договоров автострахования удаленно. Конечно, с одной стороны, это удобно, и здорово экономит время работающему человеку, а с другой может привести к потере значительной суммы средств, с получением на руки «липового» страхового соглашения. Поэтому, прежде чем начать сотрудничество со страховщиками, нужно знать важные нюансы.

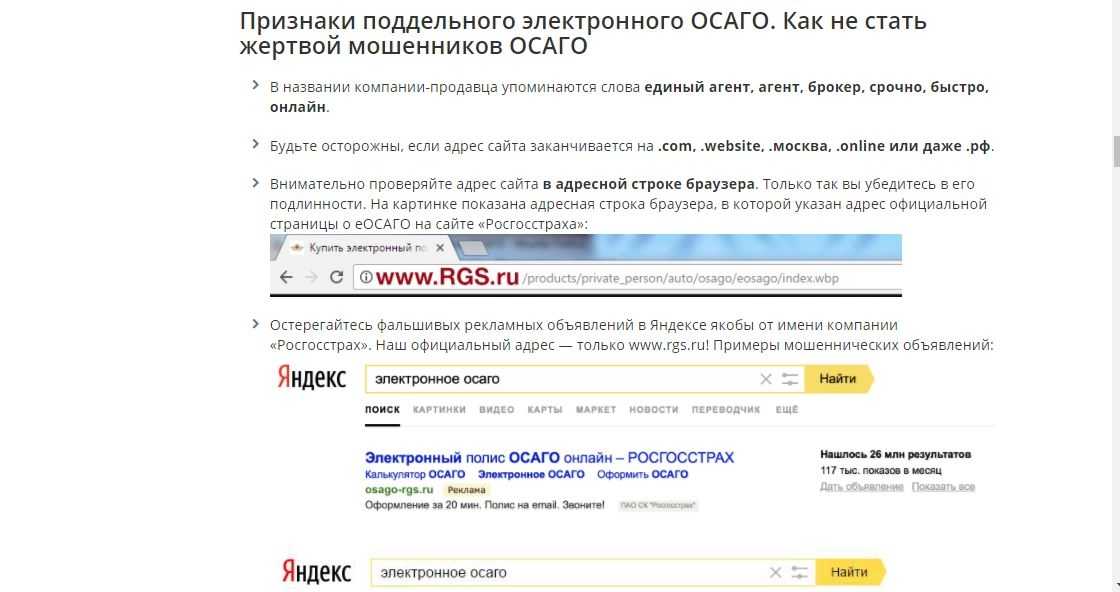

Мошенничество с ОСАГО может иметь форму сайта, который на самом деле является клоном (подделкой) официальной компании. К нему официальная страховая компания вряд ли имеет какое-либо отношение. Поэтому в первый раз, при оформлении автостраховки, лучше всего напрямую обратиться в фирму, по ее действующему юридическому адресу. Познакомившись с персоналом и брокерами, в дальнейшем, можно сотрудничать с конкретными лицами на протяжении многих лет.

Мошенничество при страховании ОСАГО хорошо определяется по психологическим признакам. Например, способы распознания мошенника, при личном вербальном общении, такие:

- Суетливость, торопливость и многословность.

- Размашистые движения руками.

- Желание любыми способами и разговорами отвлечь от детального изучения оригинальности предоставленного документа договора.

- Бегающий взгляд собеседника.

- Заполнение основной документации от руки.

- Затруднения в предоставлении информации по тарифам страховщика.

Также на мысль о том, что перед водителем мошенник, должны натолкнуть следующие действия оппонента:

- Отказ предъявить агентский договор и доверенность от компании-страховщика.

- Оплата услуг только наличным способом, без предоставления квитанции и возможности проведения безналичной операции.

- Навязывание услуг, не относящихся к обязательным.

- Оформление страховки без базы данных Российского Союза Автостраховщиков и карты диагностики авто.

- Невозможность пояснения расчета коэффициентов и бонусов.

- Заниженная стоимость полиса по региону, в котором проживает человек.

Каждый водитель должен быть осторожен при работе с сомнительными страховыми брокерами, и обязан знать основные способы совершения мошенничества при оформлении ОСАГО, чтобы обезопасить бюджет своей семьи от непредвиденных расходов, и не попасть под административные штрафы ГИБДД.

Почему покупают поддельный полис

Покупка подделки связана с увеличением тарифов страхования. Мошенники продают страховку гораздо дешевле, что и толкает водителей на приобретение ненастоящего полиса. Большинство автовладельцев привыкли покупать ОСАГО, не чтобы обезопасить себя, а потому что так надо.

Стоит учесть, что даже покупая полис в страховой компании, есть шанс нарваться на подделку. Фальшивый полис могут продавать страховые агенты или на страницах в соцсетях. Это происходит в связи с тем, что настоящие бланки могут терять свою значимость, но по разным причинам оказываются в страховых компаниях, которые пользуются этим моментом.

Популярность растет

Председатель правления Сибирской Межрегиональной Ассоциации

Страховщиков Геннадий Плотников сообщил, что в СФО за две недели 2017 года было продано более 3,5 тысячи электронных полисов, из них более 500 — в Новосибирской

области. За весь 2016 год по всему СФО было продано чуть более 9 тысяч всех полисов

ОСАГО.

«За первые две недели года реализовано более 40% из

проданных электронных полисов в 2016 году. Это говорит о том, что услуга это востребованная»,

— сказал Плотников.

«В ряде регионов, в

том числе на юге России, ОСАГО является нерентабельным, а порой и убыточным

видом страхования, в связи с чем страховщики неохотно продают полисы. При этом

электронные полисы призваны сделать ОСАГО максимально доступным для

автомобилистов», —

отметил в свою очередь директор департамента финансовых услуг ГК «АвтоСпецЦентр» Дмитрий Белов.

Как прокомментировал директор по информационным технологиям СК

«МАКС» Александр Горяинов, с начала 2017 года в Сибирском федеральном

округе компания продала 56 полисов еОСАГО против 1247 полисов

обычного ОСАГО. Лидером стал Новокузнецк, в котором купили 31 полис.

«Преимущества электронного полиса очевидны. Его невозможно

потерять! Можно сделать бумажные копии каждому водителю, допущенному к

управлению, самостоятельно вносить необходимые изменения в личном кабинете на сайте

страховщика. Получить электронный полис возможно, находясь за сотни километров

от офиса страховой компании, что в условиях просторов Сибири — весьма актуально»,

— пояснил Горяинов.

«Пока сложно судить в абсолютных цифрах, но мы видим интерес

и спрос со стороны потребителей ОСАГО к использованию не только

традиционного, оффлайнового канала продаж, но и к еОСАГО. Спрос на еОСАГО в

январе, по сравнению с прошлым декабрем вырос в несколько раз», — сообщил официальный

представитель «АльфаСтрахования» Юрий Нехайчук.

Развод муравьев, тюльпанов и людей

Пирамиду в «реальном секторе», якобы подкрепленную товаром, построил в 1999 году китаец Ван Фэн. Каждый инвестировавший в его компанию 1500 долларов получал коробку с редкой породой муравьев и инструкцию, как ухаживать за насекомыми. Через 90 дней коробку забирали, щедро платили за работу, а из муравьев делали афродизиаки и лекарства. На самом деле нет — насекомые ехали к следующему вкладчику.

Перед тем как пирамида лопнула, ее оборот достиг 2 миллиардов долларов, а правительство назвало Ван Фэна одним из 100 лучших китайских бизнесменов. Впрочем, потом его приговорили к смертной казни.

По такой же схеме и сегодня людям предлагают клеить конверты, собирать шариковые ручки или выращивать тюльпаны, продавая им луковицу за рубль, покупая цветок за два. Дескать, места в теплицах не хватает — помогите нам и заработайте сами. Часто деньги действительно выплачивают после первого круга с расчетом на то, что довольный лох вложит во второй раз гораздо больше и подключит других. Истории таких ферм / теплиц / сборочных точек заканчиваются одинаково: фирма-однодневкаиспаряется с деньгами вкладчиков.

Как избежать подобного обмана

1. Прочитать условия сотрудничества. В документах должны быть четко прописаны обязательства компании по выкупу товара. Если их нет, то фирма вам ничего не должна. Даже суд не сможет взыскать деньги с должника, если ваши трудовые отношения не были задокументированы «на берегу».

2. Узнать о компании. Сначала просто погуглите с формулировкой «N мошенники», где N — название фирмы. Но если гневных отзывов от обманутых людей нет, это не значит, что нет таких людей. Узнайте об убыточности/прибыльности компании на сайте Росстата, а о возможных исковых требованиях — на сайте Федеральных арбитражных судов.

Если купленный полис оказался липовым…

Полис оказался фальшивым? Вероятнее всего, в случае ДТП по вашей вине вам придется самостоятельно выплачивать компенсацию другому участнику происшествия, если его жизни или здоровью будет причинен вред или потребуется ремонт автомобиля. Также вас могут привлечь к ответственности за использование поддельных документов и езду без действительного полиса.

Если вы узнали, что полис липовый:

- Незамедлительно обратитесь в полицию с заявлением по факту мошенничества. Приложите к нему копии документов, выданных агентом страховой компании.

- Уведомите об этом страховую компанию, от имени которой действовал агент.

- По возможности проинформируйте о случившемся Банк России через интернет-приемную на его сайте.

С дополнительными рекомендациями о том, как проверить подлинность полиса ОСАГО и что делать, если он оказался поддельным, можно ознакомиться на сайте Банка России, в разделе «Страхование» (пункт «ОСАГО»).

(О том, в каких случаях Российский Союз Автостраховщиков должен возместить причиненный страхователем вред, читайте в новости «ВС указал, когда полис ОСАГО, выданный после начала процедуры банкротства страховщика, сохраняет силу». Верховный Суд указал, что если страхователь уплатил страховую премию, то РСА обязан возмещать вред потерпевшему в ДТП вместо страховщика-банкрота, даже если договор страхования заключен после приостановления действия его лицензии.)

Как определить обман при оформлении страхового полиса на авто

В первую очередь, стоит проверить лицензию организации. Если ее нет, компания не может заниматься страховой деятельностью.

Следует обращать внимание на известность организации. Крупные страховщики не будут заниматься страховым мошенничеством – это станет серьезным ударом по репутации

Главным признаком обмана является цена значительно ниже рыночной. Стоимость полиса ОСАГО складывается из нескольких коэффициентов, часть из которых устанавливается законом и не подлежит самостоятельному изменению.

В последнее время стало развиваться мошенничество с электронными полисами ОСАГО. В интернете множество сайтов и сервисов, предлагающих быстро и дешево получить полис. Обычно мошенники просят скинуть сканы документов и перевести деньги на карту, по реквизитам или в электронный кошелек. От таких предложений нужно сразу отказываться – скорее всего это обман.

Мошенничество страхователей

Проведённые Российским Союзом Автостраховщиков соцопросы показали, что почти треть опрошенных автовладельцев считают мошенниками непосредственно страховые компании. Поэтому, восстанавливая «справедливость», допускают мысль при случае согласиться на завышение суммы ущерба и поделиться с оценщиком или другим третьим лицом.

Размер компенсации по страховому случаю зависит от нанесённого автомобилю ущерба. Поэтому нередки случаи, когда эксперт при оценке искусственно завышает ущерб – за вознаграждение от клиента. Незаконное.

Подделка полисов

Еще один распространенный вариант мошенничества с полисами ОСАГО — получение фальшивого полиса или подделка даты его выдачи и срока действия. Делается это для того, чтобы сэкономить на приобретении автостраховки и не платить штраф сотрудникам ГИБДД.

Автовладельцы, прибегающие к подобным уловкам, надеются на «авось пронесет». А при наступлении страхового случая они будут вынуждены вступать в новые мошеннические схемы — чтобы избежать наказания и получить выплаты по страховке.

Страхование автомобиля в нескольких страховых компаниях

Несколько лет назад мошенники могли купить ОСАГО сразу в нескольких страховых компаниях. А потом пытались получить страховые выплаты в каждой из них. Сегодня такой вариант невозможен, так как создана единая база РСА. Оформление страховки проводится с обязательным запросом в базе.

Инсценировка угона

Довольно привлекательным видом мошенничества для преступников является имитация угона. Таким образом злоумышленники получают право на страховые выплаты. Фиктивный угон удобен для мошенников, так как очень сложно доказать, что не было реального угона. А автомобиль, как правило, быстро разбирают на запчасти.

Мошенники в ОСАГО не работают поодиночке, так как в оформлении ДТП и последующих процедурах оценки ущерба принимают участие несколько специалистов. Поэтому реализовать схему обмана и получить выгоду без преступного сговора невозможно.

Фальсификация мошенниками обстоятельств аварии

Проводится в преступном сговоре и с сокрытием реальных фактов. Примеры фальсификаций с участием сотрудников ГИБДД:

- перекладывание вины за аварию на другого водителя, автомобиль которого стоит дешевле;

- подставные аварии с дорогими иномарками, которые были приобретены, как уже побывавшие в ДТП;

- мошенниками оформляется пакет документов по аварии, которой на самом деле не было – т. е., ДТП случилось только на бумаге;

- подлог документов, когда автовладелец представляется якобы участником аварии и предоставляет документы, которые на самом деле проходят по другому ДТП;

- оформление ложных документов и лжесвидетельства на водителя, который на самом деле невиновен, но оформил ОСАГО.

Схема №2. Автомобиль существует и его возможно осмотреть перед покупкой

Как говорится, хороших людей

больше, но плохие лучше организованы и, я бы сюда ещё добавил, что они все

время совершенствуются. Если раньше мошенникам по было достаточно выложить

красивое объявление автомобиля и собирать «урожай», то теперь об этом почти все

наслышаны и ребятам приходится свои незаконные схемки дорабатывать. Уже дошло

до того, что продающийся авто по супер низкой цене можно приехать и воочию

посмотреть.

К сожалению, об этой схеме мы

узнали только после того, как один из наших клиентов оставил задаток за авто,

который мы осматривали. Как оказалось, деньги были переведены не тому человеку,

который показывал машину. Как так получилось?

Схема такая. В городе (допустим,

Нижний Тагил) есть один автомобиль (предположим Toyota Land Cruiser 105) и несколько объявлений о его

продаже. Одно из них с завышенной ценой (2 млн руб), остальные – с заниженной

(1,1 млн руб). Конечно же, появляется куча желающих купить машину с невероятно

горячей скидкой, а вдруг продавцу срочно деньги понадобились.

Фото того самого TLC 105

Беседую мошенники только с теми,

кто живет в отдаленных регионах, то есть с теми, кому есть смысл переводить

задаток, чтобы якобы зарезервировать красотку. Предусмотрительный потенциальный

покупатель просит автоподборщика или своего знакомого проверить машину перед покупкой

и наделать кучу фотографий. Машина оказывается очень достойной, а продавец

вежливым и без колебания показывающим свой паспорт. Затем покупатель звонит

продавцу и говорит, что его все устраивает. Через некоторое время с покупателем

связывается «кто-то» (с другого номера) и говорит, что у него есть еще один

покупатель, который хочет забрать авто. Человек скидывает на карту задаток, но

продавец вдруг заявляет, что деньги не получал и что его автомобиль вообще

стоит 2 млн руб и он выкладывал только одно объявление. Мошенничество

состоялось. Соответственно, наш клиент поступил правильно – написал заявление в

полицию.

Чаще всего мошенники просят перевести деньги на карту с терминала

Все то время, пока органы пытали продавца Land Cruiser и нашего специалиста, на удочку мошенников попалось еще как минимум четыре человека с разных городов, по 50 т.р. каждый. Из всей этой схемы стало понятно, что продавец передавал контакты потенциальных покупателей собирателям задатков, а те уже обрабатывали их кошельки на разные суммы.

Как определить мошенников

Итак, перечислим признаки, по

которым можно вывести обманщиков на чистую воду:

— цена автомобиля сильно занижена;

— регион сотового оператора

продавца не совпадает с регионом продажи авто;

— где бы не находились вы или ваш автоэксперт,

которому вы доверили осмотр, продавец будет говорить, что он в другом городе;

— продавец постоянно упоминает, что

у него вот-вот будут смотреть автомобиль другие люди;

— «Если задаток оставите, то сниму

с продажи».

Приведу пример таких мошенников при покупке авто. Вот Toyota Rav4 по заниженной цене, с «вкусным» описанием. Номера замазаны:

Звоним и сразу узнаем, что конструктивно продавец общаться не намерен. «Мне нужен покупатель, а не подборщики», – говорит продавец – «К тому же, ко мне уже едут смотреть автомобиль». Всё понятно. Включаем поиск по картинкам в Яндекс и находим это:

И это:

Как видите, машина продается вовсе в Украине, а не в России. Данные катастрофически не совпадают. Жмём кнопку «Пожаловаться» и объявление блокируют:

Виды мошенничества при оформлении ОСАГО

Поскольку фальшивый полис лишает человека возможности юридической, финансовой и страховой защиты, расходы, связанные с аварией на дороге, водители будут решать самостоятельно. Основные способы мошенничества при ОСАГО встречаются в виде таких разновидностей:

- Удаленное электронное оформление полиса сомнительными фирмами.

- Личное общение с лже-брокером.

- Пособничество мошенников правоохранительными органами.

- Сговор инспектора ГИБДД, лже-специалиста и работника СТО.

Никто не застрахован от ошибок при заключении договоров. Большое количество сайтов-клонов реальных автостраховщиков, полисы с ошибками, ведение деятельности компанией, которая прекратила существование, заключение сделки не агентом должно натолкнуть человека на мысль о том, что, возможно, он имеет дело с мошенниками.

Низкая цена за страховку – это первый и очень важный момент сомневаться в легальности оформления страховки. Должно насторожить и натолкнуть на мысль о мошенничестве также то, что полис ОСАГО человеку предлагают оформить через отсылку документов на электронную почту и оплату на предоставленные реквизиты банковской карты. Настоящий брокер всегда вносит данные в документ самостоятельно, а договор просит оплатить только с помощью сервиса бесплатных платежей.

Пособничество мошенников правоохранительными органами, к сожалению, имеет место во всех регионах РФ. Отдельные личности ГИБДД находятся в сговоре с лже-брокерами и поощряют поддельные документы, связанные с ДТП. Примерами мошенничества при ОСАГО (одними из распространенных махинаций) можно считать также:

- оформление автостраховки задним числом (клиент без ОСАГО, но попал в ДТП);

- выдача бланков полисов от руки, без проверки и регистрации РСА;

- инсценировка повреждений;

- создание аварийной ситуации на дороге, которая способна привести к повреждениям;

- фиксация несуществующих поломок;

- необоснованное увеличение суммы нанесенного ущерба другой машине;

- продажа поддельных полисов прямо на дороге, без расходных чеков;

- предложение покупки «европротокола», который в большинстве компаний выдается бесплатно.

В судебной практике ОСАГО-мошенничество широко описывает предоставление третьими лицами фальшивых полисов, не напечатанных на бумаге ГОЗНАКА. Если на договоре отсутствуют перечисленные ниже отличия, то он – подделка:

- ультрафиолетовые защитные волокна;

- собственный номер в виде рельефа;

- наличие водяных отличий и эмблемы РСА;

- линия из металла (вшитая в типографии);

- качественная печать заводского производства.

Номер любого оформленного документа во время регистрации можно проверить на официальном сайте РСА. Система сразу покажет реальность и достоверность документа. Мошенники печатают полис на офисной оргтехнике, из-за чего он может быть разноцветным.

К одному из способов совершения мошенничества при ОСАГО принадлежит также похищение реальных бланков автостраховок, с имеющимися номерами. Украденные бумаги могут быть как у действующих, так и обанкротившихся страховых фирм. Подделка обнаруживается, когда наступает время выплаты страховой суммы при случившемся ДТП.

Не попасть к мошенникам

Как сообщила пресс-служба Сибирского ГУ Банка России, уже в

первый рабочий день 2017 года в Управление Службы по СФО поступило больше 10

жалоб, связанных с проблемами при оформлении электронных полисов ОСАГО.

Насколько жалобы обоснованы, специалисты выяснят во время проверки. Но чтобы

провести проверку страховщика, необходимы доказательства того, что гражданин

обращался на сайт страховой организации, в том числе в виде скриншота с

информацией, необходимой для установления факта нарушения.

«Больше жалоб на то, что доступность сайта страховщика не

всегда обеспечивается. Здесь причины не в том, что сам страховщик не

обеспечивает, а в том, что в целом система дает сбои. Человек пытается, не всегда

получается зайти на сайт. Могут быть технические, могут быть ошибки

страхователя», — рассказал начальник Управления контроля и надзора за

деятельностью некредитных финансовых организаций Сибирского ГУ Банка России Николай

Семенов.

Также, по его словам, бывают жалобы по расчету, когда

человеку выставляют слишком большую стоимость полиса, хотя он не попадал в ДТП,

не нарушал ПДД, но в электронном виде это не учитывалось и цена полиса оказалась больше, чем была в прошлом году. В Российском союзе страховщиков

это все будут исправлять.

«Опасаться надо и когда занижена цена полисов, то есть меньше,

чем у других. Прежде чем купить, можно зайти на сайт двух-трех страховых компаний.

И сравнить, везде ли одинакова цена? Одинакова — это показатель, что подлинные

страховщики», — сказал Семенов.

Как сообщила пресс-служба Российского союза автостраховщиков (РСА),

в интернете создаются сайты-клоны крупных страховых компаний, которые вводят в

заблуждение автовладельцев.

«Страхователи пытается приобрести электронные полисы через

сервисы на этих сайтах, даже не подозревая, что в итоге они получат подделку, а

перечисленные ими деньги попадут на счет мошенников», — говорится в сообщении.

По данным (РСА), другая опасность – появление посредников

(компании или физлица), которые пользуются тем, что человек, допустим, не умеет

пользоваться интернетом, не обладает соответствующими знаниями. Как правило,

такой посредник заходит на сайт, формирует личный кабинет на себя, а не на

страхователя, оформляет полис, после ухода страхователя отменяет операцию и

присваивает себе наличные деньги, полученные от клиента.

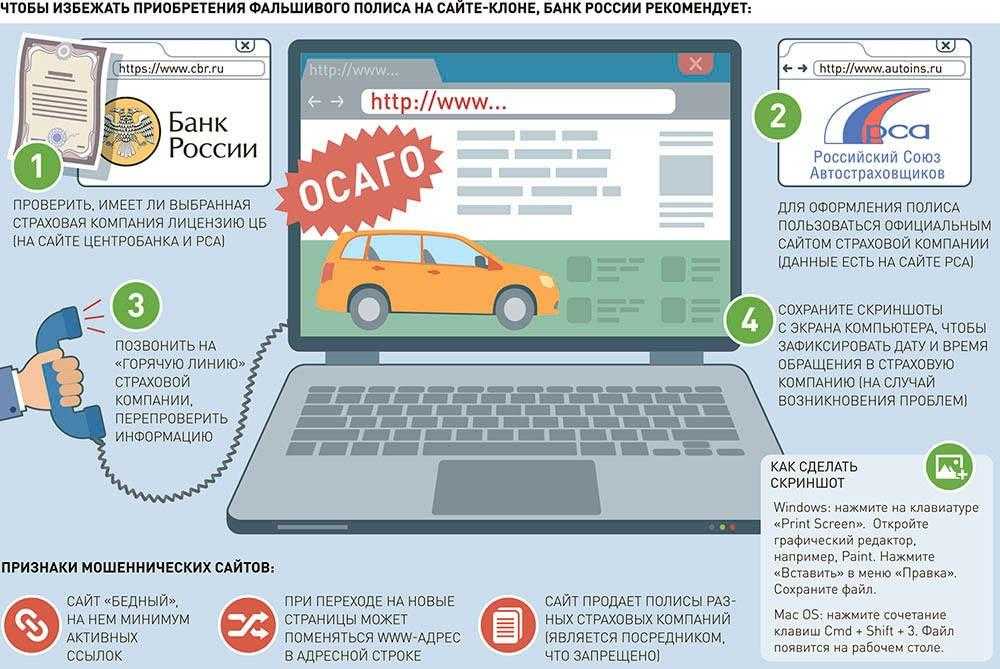

Сибирский ГУ Банка России советует перед покупкой электронного

полиса ОСАГО убедиться, что у выбранной страховой компании есть действующая

лицензия на заключение договоров ОСАГО. Это можно сделать на официальном сайте

Банка России cbr.ru или на сайте Российского союза автостраховщиков autoins.ru.

На этих же ресурсах можно проверить адрес сайта

страховой организации, где планируется покупка полиса. Это необходимо, чтобы

не попасть на сайт-фальшивку, адрес которого только похож на настоящий.

И главное, что стоит знать, чтобы избежать обмана — приобретение электронного полиса через агентов или других

посредников незаконно, купить е-полис законно можно только на сайте страховой

компании.

Виды обманов в интернете

Все виды лохотронства знать невозможно. И мошенники неустанно придумывают новые способы, как заработать деньги на обмане в интернете.

Поэтому нужно проверять любую информацию, вызвавшую интерес. Особенно ту, что касается финансовых трат, денег, и заработка:

- Можно поставить на договорный матч или заплатить за спортивный прогноз, но потерять крупную ставку.

- Упорно зарабатывать на играх с выводом денег, но вложенные средства невозможно вывести.

- Отыграть неплохую сумму на покере, но рум окажется поддельным и закроется.

- Оплатить ключ к бесплатной программе, но не получить его.

- Начать работать на Форекс, а сайт окажется кухней без выхода на международный валютный рынок.

Поэтому нельзя быть чрезмерно доверчивым. Нужно учиться распознавать лохотроны. Иначе вы на своем опыте узнаете, как зарабатывают мошенники.

Как работать с ОСАГО законно?

Чтобы продавать полисы онлайн, при этом не нарушая закон, можно использовать наш сервис. Всё полностью легально: мы заключили договоры со многими страховыми компаниями (и продолжаем интегрировать в систему новые организации). Работая на нашей платформе, вы получаете право оформлять ОСАГО любой из этих компаний через интернет, получая комиссионное вознаграждение с каждой сделки.

Алгоритм работы очень

прост:

Как видите, зарабатывать на ОСАГО официально совсем несложно. Но, к сожалению, некоторые ищут способы обмануть закон и получить деньги мошенническим путем.

https://youtube.com/watch?v=71f4G4lKrGo

Основные виды мошенничества

Для того чтобы огородить вас от аферистов, рассмотрим какие виды мошенничества активно развиваются на рынке и чего необходимо остерегаться.

Мошенничество страховых компаний и их сотрудников

Самое простое мошенничество, которое появилось с момента обязательного страхования и развито сегодня не в больших размерах – это аферы страховых компаний или отдельных сотрудников.

Распространенные виды махинаций:

- Оформление полиса задним числом. Это актуально в том случае, когда обращается клиент без ОСАГО, у которого случилась авария. За выгодное вознаграждение страховщики выписывают полис задним числом. Однако в последнее время такие махинации крайне сложно сделать, поскольку все полисы проходят проверку и регистрацию в РСА. Только агенты, выписывающие бланк от руки, могут выдать такие договоры.

- Увеличение суммы ущерба или добавление повреждений. Путем сговора сотрудники отдела урегулирования убытков фиксируют несуществующие повреждения. После получения выплаты клиент, как правило, отдает сотруднику 50% полученных денег, за «нарисованные» повреждения. Такая выгода хороша как специалисту страховой, так и самому клиенту, который получает повышенное возмещение.

- Продажа поддельных полисов ОСАГО или другие махинации, благодаря которым можно заработать. К примеру, во многих компаниях берут отдельную фиксированную плату за сам бланк, в размере 100-300 рублей, не предоставляя при этом никаких чеков. Также встречаются страховщики, которые за аналогичную плату продают европротакол, который выдается совершенно бесплатно.

Мошенничество самих застрахованных

Что касается страхователей, то со временем они тоже научились получать прибыль незаконным путем, от страховой организации. При этом возможностей у них не меньше, чем у страховых представителей.

Простые водители получают прибыль следующим образом:

- Фальшивый полис. Раскрыта новая схема мошенничества с полисом ОСАГО была только после возникновения электронного страхования. Автолюбители печатали бланк на цветном экземпляре и предоставляли его сотруднику ГИБДД. Это позволяло избежать штрафа. Что касается ДТП, то виновная сторона с таким полисом также получала выплату на законном основании, поскольку обращалась в компанию виновной стороны.

- Инсценировка ущерба. В такой схеме принимают участие как минимум два авто. При этом аферисты единожды делают ДТП и фиксируют случай, для получения выплаты от всех компаний (по очереди). Для получения компенсации приобретаются полисы сразу в нескольких компаниях.

Мошенничество с участием третьих лиц

К сожалению, в махинациях зачастую замешены третьи лица, которые к получению прибыли, на первый взгляд, не имеют никакого отношения. Тем не менее, такие аферы встречаются на рынке финансовых услуг.

Соучастники бывают:

- Когда инициируется страховой случай. Именно сотрудники ГИБДД за вознаграждение соглашаются составить протокол. При этом делают они это без места аварий и осмотра машин. Все необходимые сведения говорят мошенники.

- Мошенничество в экспертизе. Прежде чем сделать выплату машину направляют к эксперту, который делает осмотр и озвучивает сумму к выплате. Именно тут за привлекательное вознаграждение сумма может быть увеличена на 20-30%.

Такой тип махинаций вычислить крайне сложно, поскольку в сговоре работают сразу сотрудники страховых, ГИБДД и страхователи.

Мошенничество с электронными полисами ОСАГО

Новый вид мошенничества в ОСАГО связан именно с электронными договорами. При этом речь идет не про продажу фальшивых страховок. Махинациями стали заниматься сами страхователи. Суть обмана заключается в том, что при покупке защиты собственник автомобиля указывает адрес регистрации в регионе или деревни и расчет идет по минимальному коэффициенту 0,6 или 0,7.

Это позволяет сэкономить и получить настоящий бланк на выгодных условиях. К примеру, территориальный показатель по Москве – 2. Получается, клиент может сэкономить больше половины стоимости.

Однако водители не учитывают единственный момент. При наступлении ДТП и регистрации убытка принимается пакет документов и смотрится, каким образом производился расчет. В подобной ситуации можно не только лишиться выплаты, но и получить наказание или штраф за мошенничество в ОСАГО.

Что делать, если обманули с автостраховкой

В случае обмана наиболее сложно защитить свои права будет обычному гражданину. Большинство мошенников работает через подставных лиц и однодневные компании, поэтому правоохранительные органы не всегда в силе привлечь виновных к ответственности. Ситуация осложняется при оформлении через интернет.

Действия пострадавшего при недействительном полисе:

- Eсли оказалось, что полис поддельный, для начала необходимо обратиться в страховую компанию, которая оформила страховку, возможен сбой системы и это легко устранить.

- Если установлено, что полис точно поддельный, пострадавшему нужно обратиться в органы полиции, известить о мошенничестве страховой компании. Когда и это не помогает, необходимо подать иск в суд.

- Также необходимо оформить новый полис ОСАГО, так как настоящий полис фальшивый.

- Необходимо ответственно подходить к страхованию автомобиля, проверяя достоверность страховки при оформлении.

Активная борьба с мошенничеством ведется не только на законодательном уровне, но и самими страховщиками:

- Была создана единая база РСА, через которую проходят все виды страхования.

- В судебном порядке блокируются сайты, выдающие себя за известных страховщиков.

- Проверяются все документы и проводятся дополнительные экспертизы.

Как отличить поддельный ОСАГО

Водители могут умышленно купить подделку или быть обманутыми. Некоторые агенты продают бланки, которые вышли из использования. Фальшивые полисы внешне очень похожи на настоящие, но есть признаки, по которым их можно отличить.

- Серия и номерной знак в фальшивом полисе не имеют рельефа;

- На подделке нет металлизированной нити;

- У фальшивого полиса нет водяного знака РСА;

- Могут быть опечатки и нечеткий штамп.

Подделку покупатель может обнаружить, но если это настоящий бланк, который просто не имеет никакой юридической силы, то распознать это сложно. Даже проверка в базе РСА ничего не даст, так как двойник настоящего свидетельства там тоже может быть.

В данном случае фальшивость документа может проявиться только при наступлении ДТП.

Империя Мэдоффа

Пирамида Бернарда Мэдоффа — самая крупная афера в истории Уолл-стрит. Все началось в конце 1950-х, когда молодой Берни открыл инвестиционную компанию, продававшую дешевые акции. Через 10 лет он успешно тестирует и внедряет в работу автоматизированную торговую систему, брокеров-роботов. В 1971 году становится одним из сооснователей биржи NASDAQ, а позже — председателем ее совета директоров.

Опираясь на свое влияние в кругах бизнеса и политики, Бернард активно развивает свой инвестиционный фонд Madoff Investment Securities. Каждый вкладчик (новых инвесторов одобрял лично Мэдофф) получал 12–13% годовых. Клиентами становились голливудские знаменитости, спортсмены, банки, хедж-фонды и страховые компании. Схема работала как часы несколько десятилетий, пока в 2008-м, в разгар финансового кризиса, крупные инвесторы не захотели забрать около 7 млрд долларов. Таких денег в структуре не оказалось, и пирамида рухнула.

Madoff Investment Securities остается должна вкладчикам 64,8 млрд долларов, но погасить долги вряд ли сможет. В 2009-м Бернарда Мэдоффа приговорили к 150 годам заключения. Проверка выяснила, что «инвестиционный фонд» не заключил ни одной сделки за последние 15 лет.

А до этого многочисленные проверки не выявили нарушений. Мэдофф был крайне удивлен, когда проверяющие не стали изучать его бухгалтерию. Если они не были в доле, то персонаж фильма Гая Ричи «Револьвер» был прав: «Чем масштабнее разводка, тем она древнее и тем ее проще провернуть. По двум причинам: людям кажется, что разводка не может быть такой древней и масштабной. Не могло ведь так много людей повестись на нее».

Как избежать подобного обмана

1. Поинтересоваться волатильностью инвестиционной компании. Близкие к нулю показатели должны насторожить: такой фонд сможет расплатиться со старыми вкладчиками только за счет новых инвесторов, а это классическая схема Понци, пирамида.

2. Требовать доступ к своему счету в режиме реального времени. Фонд Мэдоффа, несмотря на то что его создатель автоматизировал биржевую торговлю, не давал такого доступа своим вкладчикам. Информация о состоянии счета приходила им по почте раз в месяц.

3. Скептически относиться к предприятиям, которые обещают стабильный высокий доход. Для биржевой торговли доход в 12% вполне реален, но работа такой компании должна быть прозрачной. Не стесняйтесь спрашивать у своего менеджера или руководителя, что обеспечивает прибыль. Мэдофф на этот простой вопрос отвечал витиевато: «Стратегия трансформации методом удара и раскола».

Схема №1. Автомобиль не существует

Начинается все с того, что соискатель машины видит среди объявлений почти новый авто с одним владельцем, прозрачной историей, по супер привлекательной цене, даже VIN может быть указан. Более того, собиратели задатков иногда публикуют фото ПТС с фамилией продавца. Стоит ли говорить, что эти фото были скачаны с интернета?

Если продавец публикует фото ПТС, то это не означает, что снимок не сворован

Далее звонок, подробное описание

идеальности автомобиля и обязательное упоминание о том, что если ничего не

предпринять, то машину вот-вот заберут другие люди. Покупатель говорит: «Стопэ.

Сейчас все уладим» и переводит сумму на кошелек или карту мошенников. Схема

окончена. Покупка авто не состоится, можете не надеяться. Дальше только

заявление в полицию и на этом все останавливается.

Осмотреть автомобиль предварительно

невозможно. Продавец все время говорит, что он в другом городе или же он

вот-вот скоро подъедет, но машины все нет и нет. Последнее отобрало у нас кучу

времени, а у клиентов денег. Однако это мелочи по сравнению с десятками тысяч,

отданными мошенникам при покупке б/у авто.